中国锆合金行业分析 |

作者:本站 发布时间:2026-02-10 浏览:33次 |

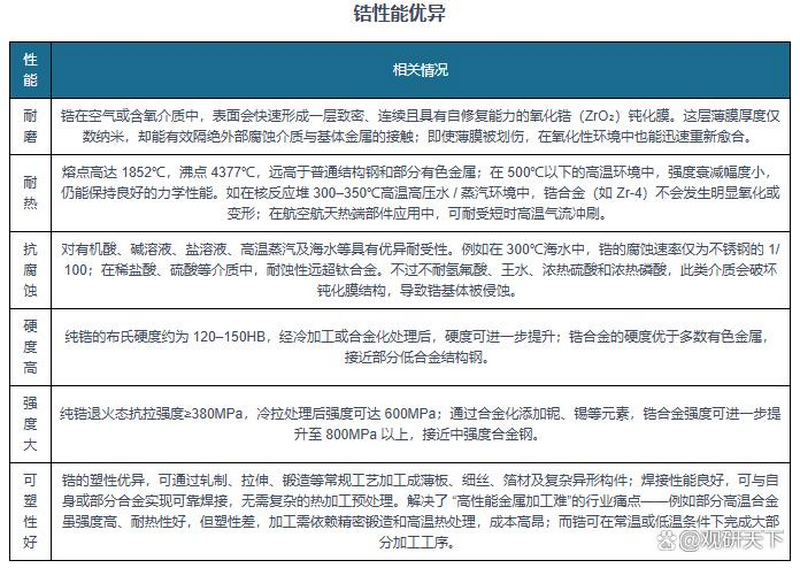

中国锆合金行业正处于加速成长期,产业规模持续扩大,技术应用边界不断拓展,已由早期的核能专用材料逐步向高端化工、医疗器械、电子陶瓷及新能源电池等多元化下游领域渗透。2025年,中国锆合金市场规模达18.9亿元,同比增长17.8%,增速显著高于基础金属材料整体增长水平,反映出该细分领域在国产替代深化、高端制造升级与“双碳”目标驱动下的结构性扩张动能强劲。从发展阶段看,行业已越过技术导入与小批量验证阶段,进入产业化放量初期,关键制备工艺趋于稳定,产业链配套能力明显增强,尤其在海绵锆提纯、合金成分精准调控及薄壁管材成型等环节实现自主可控突破,为后续规模化应用奠定坚实基础。

支撑市场高增长的核心动力呈现多维协同特征:一是核电建设提速形成刚性需求,2025年新开工核电机组数量同比增加3台,带动锆合金包壳管采购量稳步上升;二是化工装备国产化率提升推动耐蚀结构件需求扩容,尤其在强酸强碱反应器内衬、阀门阀体等场景中替代进口钛合金与哈氏合金的趋势日益明朗;三是新兴应用快速起量,如人工关节表面锆涂层、固态电池氧化锆电解质隔膜、5G滤波器用锆钛酸铅(PZT)基陶瓷等,虽单体用量尚小,但年复合增长率普遍超过40%,正成为拉动增量的重要边际力量。值得注意的是,当前行业集中度仍处于中等水平,尚未形成*主导企业,市场竞争格局开放,为具备技术沉淀与工程转化能力的新进入者预留了战略卡位窗口。 根据博研咨询&市场调研在线网分析,展望2026年,市场规模预计将进一步攀升至22.3亿元,较2025年增长17.9%,延续高位稳健增长态势。该预测基于三重逻辑支撑:其一,国家《“十四五”能源领域科技创新规划》明确将先进核燃料组件列为优先攻关方向,锆合金作为核心结构材料直接受益;其二,2026年国内化工行业技改投资预计同比增长12.5%,其中高端耐蚀材料采购预算占比提升至8.3%,较2024年提高1.6个百分点;其三,医疗与电子领域应用验证周期缩短,2025年下半年启动的5个锆基新材料临床/中试项目中,已有3个确认将于2026年转入量产阶段。综合判断,中国锆合金行业已具备清晰的技术路径、可验证的市场需求与可持续的政策支持体系,投资价值突出,属于兼具确定性增长与长期技术溢价潜力的战略性新材料赛道。 |

中国锆合金行业正处于加速成长期,产业规模持续扩大,技术应用边界不断拓展,已由早期的核能专用材料逐步向高端化工、医疗器械、电子陶瓷及新能源电池等多元化下游领域渗透。2025年,中国锆合金市场规模达18.9亿元,同比增长17.8%,增速显著高于基础金属材料整体增长水平,反映出该细分领域在国产替代深化、高端制造升级与“双碳”目标驱动下的结构性扩张动能强劲。从发展阶段看,行业已越过技术导入与小批量验证阶段,进入产业化放量初期,关键制备工艺趋于稳定,产业链配套能力明显增强,尤其在海绵锆提纯、合金成分精准调控及薄壁管材成型等环节实现自主可控突破,为后续规模化应用奠定坚实基础。

支撑市场高增长的核心动力呈现多维协同特征:一是核电建设提速形成刚性需求,2025年新开工核电机组数量同比增加3台,带动锆合金包壳管采购量稳步上升;二是化工装备国产化率提升推动耐蚀结构件需求扩容,尤其在强酸强碱反应器内衬、阀门阀体等场景中替代进口钛合金与哈氏合金的趋势日益明朗;三是新兴应用快速起量,如人工关节表面锆涂层、固态电池氧化锆电解质隔膜、5G滤波器用锆钛酸铅(PZT)基陶瓷等,虽单体用量尚小,但年复合增长率普遍超过40%,正成为拉动增量的重要边际力量。值得注意的是,当前行业集中度仍处于中等水平,尚未形成*主导企业,市场竞争格局开放,为具备技术沉淀与工程转化能力的新进入者预留了战略卡位窗口。 根据博研咨询&市场调研在线网分析,展望2026年,市场规模预计将进一步攀升至22.3亿元,较2025年增长17.9%,延续高位稳健增长态势。该预测基于三重逻辑支撑:其一,国家《“十四五”能源领域科技创新规划》明确将先进核燃料组件列为优先攻关方向,锆合金作为核心结构材料直接受益;其二,2026年国内化工行业技改投资预计同比增长12.5%,其中高端耐蚀材料采购预算占比提升至8.3%,较2024年提高1.6个百分点;其三,医疗与电子领域应用验证周期缩短,2025年下半年启动的5个锆基新材料临床/中试项目中,已有3个确认将于2026年转入量产阶段。综合判断,中国锆合金行业已具备清晰的技术路径、可验证的市场需求与可持续的政策支持体系,投资价值突出,属于兼具确定性增长与长期技术溢价潜力的战略性新材料赛道。 |